拼了!香港全面放松

01

炸裂,香港楼市全面撤辣,(辣类似于调控政策),剑指内地富豪。

以后在香港买房,无论你是内地人,香港人,外国人,哪怕外星人,都只需要交和香港本地人同样的税费!

28日一大早,香港财政司发表2024年的《财政预算案》,财神爷陈茂波表示特区政府在审慎考虑当前情况后:

即由现在起所有住宅物业交易无须再缴付额外印花税、买家印花税和新住宅印花税。

香港楼市不像我们,本来就没有限购之类的说法,只要你有钱,所有人都可以在香港买一套房子。

但在之前,若非本地永久居民,则会加收高额的税费,香港楼市一直都是通过高额税费来调节楼市。

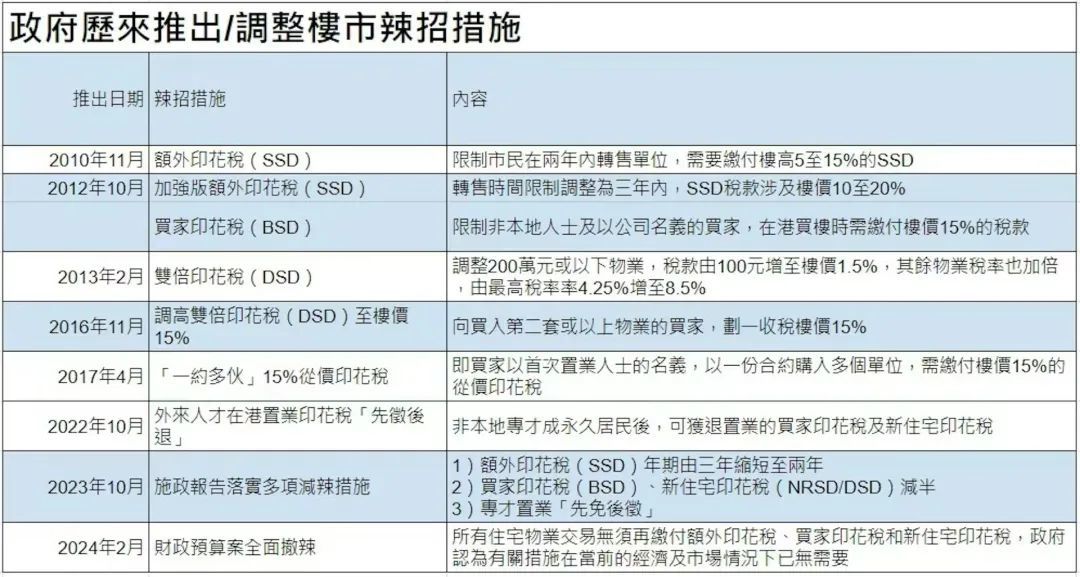

在香港买房的印花税很多,包括

-新住宅印花税(NRSD):前身是从价印花税,本地人交100元-4.25%(根据房产价值),已有一套住宅的本地人以及外地人交15%。

-买家印花税:2012年,香港就出现大量境外投资者涌入买房,为了限制这些境外投资者,所有非本地居民和公司都要缴纳15%的买家印花税。

-额外印花税:和我们的增值税有点像,不满三年卖出就要交高额的税费,税率为10%-20%。

比如一套800万的房子,那他需要缴交800万*30%=240万的税,连缴税带房子本身价格他一共需要付800万+240万=1040万港币。

要是在六个月内卖出,还要交20%的税费,也就是160万。那总共加起来就是400万税费了。

香港的税费真的很高,要是内地人在香港买房,加起来税费都可以再按揭一套房子了。

也就只有马云,马化腾,当年的许家印这类顶级富豪不介意税费才会在香港置业。

不过上述前两项税种,香港在去年就已针对内地高才做出了减免,后续拿到永居直接免了,只需要和本地居民一样交一个从价印花税即可。

如今香港为了吸引更多内地资金,这些税费减免不仅针对高才,而是针对所有的人。

现在我们任何人去香港买房,都和本地居民一样,仅需缴纳一个从价印花税即可。

从价印花税,我感觉有点类似我们的契税?又或者是富人税?房产价值越高,交的税率越高。

300万以内的房产,通通仅需要交100港元的税费。

500万的房产需缴纳11.2万港元;800万的房产大约缴纳24万;1100万大约40万;

其实算下来和我们内地的相差无几,甚至更低。

我在深圳华侨城看了一套新天鹅堡的房子,122平业主急卖总价1680万,增值税等各项税费加起来都要就是九十多万了。

香港这次“撤辣”绝对是史上绝无仅有的。

本地居民购买第二,第三套住房也省下了高额的税费,而且针对内地有钱人,也撕开了一个巨大的口子。

02

自从美联储加息以来,香港楼市急速下跌。

2023年,香港房地产市场成交量更是创下33年来最低水平。

大家可以看看我上个月也写过一篇香港楼市的文章,情况和深圳相差无几,连跌三年,楼市进入冰河世纪。

而且由于香港楼市总价高,房产动辄降价几百上千万。

上个月何文田一套豪宅从总价6700万跌到3700万,震惊全港。

去年以来香港已经出来多项“减辣”政策,也就是救市政策。

比如减免内地高才的买房税费,但效果只能说一般般,起码去年也没见香港楼市有回暖迹象。

这才有了全面“撤辣”的好消息。

近五年来香港的“运势”的确不怎么好,资金撤离、经济疲软、人口流失、这一切最后在美联储的加息后直接引爆,使得香港房价大转向。

这个新年对比最明显的就是海南人满为患,消费大爆炸,海南免税店销售额再创新高。

反观香港的店铺冷冷清清,就连本地人也选择扎堆北上深圳购物,tvb还播出香港不少街头店铺空置生意不好做的新闻。

去年香港还喜提“香港金融遗址”的新称号。

所以香港是真的急了,去年开始疯抢内地的高才,抢人效果还是挺明显的。

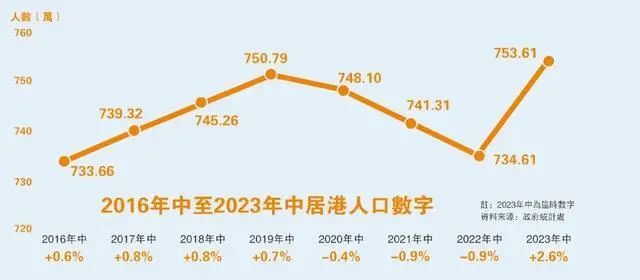

在去年中,居住在香港的人口高达750万人,创下历史新高,也恢复到了2019年之前的水平。

而这新增的20万人口,基本上都是内地高才补充进去的。

这说明了啥,香港虽然被嘲笑沦为“金融遗址”,但对于内地的高产而言吸引力依旧是巨大的,大家的身体还是很诚实。

要是像广深一样,本科即可落户,那估计香港立马会成为全国的“抢人冠军”。

当然仅靠高才的资金,还不足以撑起香港楼市,现在香港特区已经把目光盯上了内地的高产和富豪人群。

说真的,国内中高产富豪的群体太大了,而且很多发迹比较早的富人群体,大多学历都不高,这部分人以前只能留在一二线买房。

但是未来他们多了一个选择:香港。

这么一来,对于内地一线楼市绝对是重大利空,尤其是邻居深圳,有钱人如果单纯投资的话,可能会优先考虑香港了。

最近外媒又在放风内地一线城市全面解除限购,本来我还愣了一下起码要等到下半年吧。

但是半路杀出一个香港,这很可能会加速一线全面取消限购的步伐。

03

我们经常说香港房价寸土寸金,年轻人买不起房,没房没高潮之类的。

但要真的算起账来,国内一线的房价真的没比香港便宜多少。

香港人均居住面积少,一家三口的房子大部分都是室内30-60平,我就以45平(无公摊)为例,经过这两年的下跌,香港均价大约在14万/平,总价大约是630万。

而630万在北上深其实也只能买一个中等地段的小三房,或者城中心的小两房。

因为内地有公摊,建筑面积89平米的房子,实用面积大约是60多平。

在利率上面,和内地差不多,随着美联储加息,香港采用联合汇率制,所以目前的利率大约在3.65%左右。

香港和内地一线最大的差别,一个是收入。

香港人的中位数收入是两万多,内地一线大约是七八千,从收入来看,内地一线买房的压力真的不亚于香港。

另一个则是租售比。

香港人收入高,租金也高,租售比踩在了3%的安全线左右,小户型更高,哪怕是这两年香港房价下跌了,但住宅租金可没跌多少。

300多万的房子,还能租1万左右,基本可以覆盖大部分的房贷。

反观深圳租金一万的房子,就算是核心区,总价至少也是六七百万了,北京上海的情况也没有好到哪里去,内地一线的租售比是出了名的全球最低的。

不过我也看了香港一些本地人讨论,大家有钱现在也不敢买房,一是觉得利率太高了,以前香港习惯了低利率2%左右,现在的利率简直要命了。

另外租售比高的房子一般都是小户型和高楼龄,实际上蓝筹物业,指的是长实、新地、和黄等这些大品牌房企的,楼龄20年内的品质房子,扣除管理费差饷地租之后,(香港是房东承担物管费)到手大约是2.5%收益左右。

所以他们更宁愿把钱存在银行里面去,利息也有四个多点了。

当然香港人看不起的租售比,对于内地人来说已经很香了。

尤其是后续香港的房价不排除还会有一轮下跌,而美联储加息也到头了,利率也会随之下降,租售比会显得更香。

从去年开始,境外置业就火了起来,日本和新加坡都成为了国人投资的热门选择,疫情之前日本价格便宜,很多有钱人是一栋栋的买,但现在东京也涨起来了。

新加坡的税费高得离谱,今年额外买方印花税更是从30%涨到了60%。所以能去新加坡的都不会是普通高产。

所以香港这一波还是很聪明的,赶在四大一线全面放开限购之前,赶紧吸一波内地富豪资金过去。